研究の概要

背景と課題

高速鉄道は、都市間の時間距離を大幅に短縮し多くの人を輸送することで、社会に恩恵を与えている。しかし、建設費用が高額になるため、政策立案者は、建設が投資に見合うものであることを明確にしなければならない。

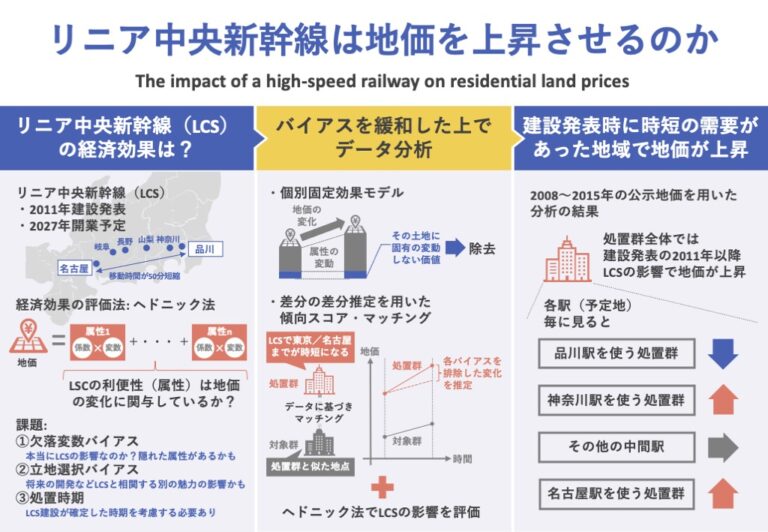

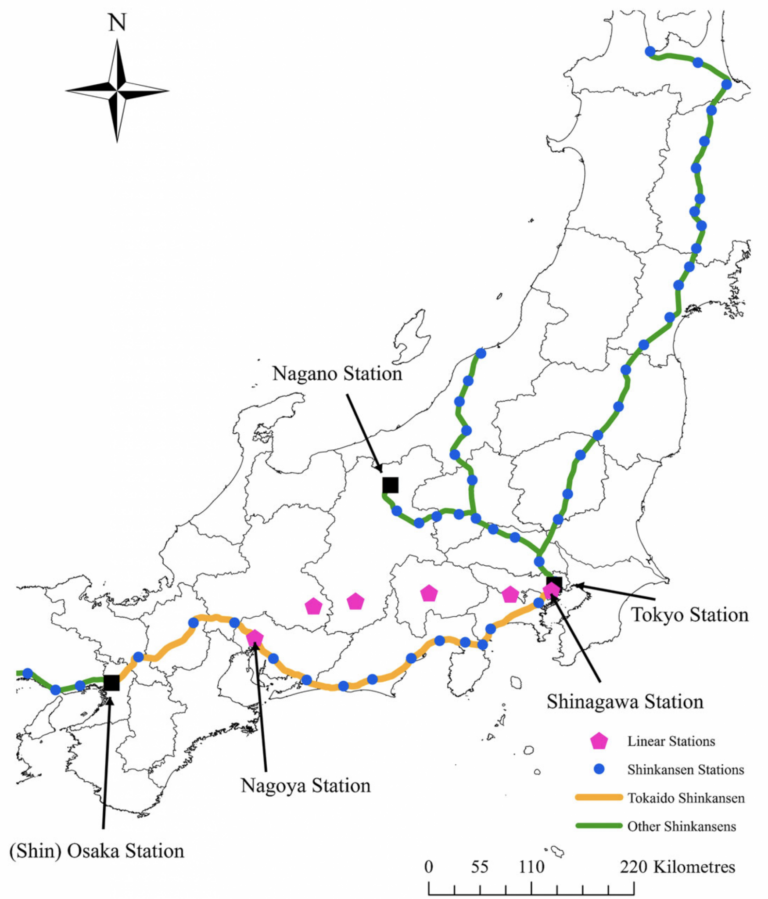

本研究では、2027年開業予定のリニア中央新幹線(LCS)に焦点を当て、高速鉄道の便益が住宅地価に反映されているかどうかを調査する。JR東海が運営するLCSは、2027年に東京都品川―愛知県名古屋間の開業が予定されている。国土交通省がLCS建設計画を承認したのは2011年5月である(図1)。

鉄道の総合的な経済効果の評価には、ヘドニック法(財の価格は、その財を構成する属性によって説明されるという考え方に基づき、環境条件の違いがどのように地価の違いに反映されているかを観察し、それをもとに環境の価値の計測を行う手法)がよく用いられる。

しかしながら、交通インフラ整備が地価に与える影響評価においては次のような問題(推定問題)がある。これまでに交通インフラ整備と地価の関係について膨大な実証研究の蓄積があるが、以下の問題をすべて解決した研究は、極僅かしか存在しない。

第一の問題は、欠落変数バイアスである。土地は無数の観測不可能な属性を持ち、相互に相関関係があったり、観測不能な属性が処置変数と相関していたりするため、ヘドニック法の推定値がしばしば偏ってしまう。

第二の問題は、立地選択バイアスである。交通インフラはより多くの人が利用する地域に建設されるのが一般的であるため、観測される影響には、立地選択(将来の開発など)による効果が含まれてしまう。

第三の問題は、処置時期である。資産価値の上昇を測定する際には、工事決定の時期を考慮する必要がある。財としての資産価格が上昇するのは、そのサービスが将来的に稼働することが確実に予想される時期となる。

本研究では、2008年から2015年までの住宅地価パネルデータと大都市までの時間距離の情報を用いて、推定問題と処置群の定義問題に対する解決策を提示し、高速鉄道建設が地価に与える影響を評価した上で、鉄道建設の影響の不均一性を測定する。さらに、高速鉄道の便益が地価に資産化される時期を明らかにする。

先進国では、高速鉄道の価値を示す実証的な証拠は限られている。本研究は、高速鉄道の経済的価値に関する貴重な証拠を提供するものである。また、高速鉄道では、地域ごとに発生する便益が大きく異なる可能性がある。それが分かれば、高速鉄道が通過する地域の意思決定に重要な根拠となる。

データ分析

2008年から2015年までの公示地価を用いて、2011年以降の住宅地価にLCSの便益が資産化されているかどうかを調査した。公示地価は毎年1月1日に報告されるため、パネルデータとしての構造となっている。

これらのパネルデータは、個別固定効果を用いることで、観測不能な時間変化のない欠落変数を制御することができる。また、専門家が公示地価を評価しているため、測定誤差が他のデータに比べて小さい。

ここでは、LCSを利用した場合の東京/名古屋駅までの時間距離が現在の時間距離よりも短くなった地点を処置群と定義する。そのためには、各調査地点におけるLCSを使用した場合と使用していない場合の各都市駅までの時間距離の情報が必要となる。

LCSを使用しない場合の東京駅と名古屋駅までの時間距離は、調査地点から最寄りの在来線駅までの最短移動時間と、最寄りの在来線駅から東京/名古屋駅までの既存の交通手段を利用した最短移動時間の合計とする。

LCSを使用した場合のLCS駅までの時間的距離は次のように求める。

まず、終着駅までの時間距離の求め方を説明する。名古屋駅に属する処置群は、名古屋駅でLCSに乗り、品川駅で在来線に乗り換える。そこで、東京駅までの時間距離を、調査地点―名古屋駅の時間距離と、LCSと在来線を用いた名古屋駅―東京駅の時間距離の合計と定義する。

逆に、品川駅に属する処置群については、品川駅は東京駅に近いため、調査地点から東京駅を経由して品川駅までの時間距離と、LCSを用いた品川駅―名古屋駅の時間距離の合計を時間距離と定義する。

第二に、中間駅までの時間距離の求め方について述べる。中間駅に属する処置群から東京/名古屋駅までの時間距離を、調査地点から車を利用した場合の最寄りの中間駅までの時間距離と、中間駅から東京/名古屋駅までの時間距離の和として定義する。

傾向スコア・マッチングと近隣環境の属性を利用して、処置群と同様の土地市況を持つ対照群を選択する。傾向スコアの推定には、2011年の公示地価情報と2010年国勢調査と2006年経済センサス基礎調査を用いる。

本研究では、個別固定効果モデルを採用し、バランスされた個別パネルデータを用いることで、時間的に不変な要因を制御する。また、差分の差分推定を用いた傾向スコア・マッチング(MDID)によって、時間変動性のある欠落変数に対応する。また、すべての推計において、MDIDを採用することで選択バイアスを緩和する。傾向スコア・マッチングによって、処置群に似た対照群を定義することで、場所選択の問題を緩和できる。

評価・実証

まず、処置群全体において、住宅地価に対するLCSの平均処置効果(ATT)は約0.5%となった。これにより、LCSの便益が、建設計画が明らかになった直後の割引現在価値として資産化されていることが示唆された。

次に、駅ごとのATTについて述べる。品川駅に属する処置群の住宅地価に対する効果は3.26%である。しかし、立地選択バイアスを制御した後の地価上昇は-0.44~-0.55%となっている。品川駅に属する処置群の便益は、名古屋圏や以西への時間距離が短縮されることである。この結果は、東京が過密状態にあるためか、恩恵が住宅地価に資本化されていないことを示唆している。

もう一つの終着駅である名古屋駅に属する処置群の処置効果の平均は、立地選択バイアスを制御した後でも1.73~1.87%となっている。つまり、首都圏への時間的距離が短くなることの便益は、その地域の住宅地価に資産化されている。経済規模の小さい地域から大きい地域への時間距離短縮は、地価上昇につながる。

しかし、各中間駅に属する処置群に対するATTは小さく、地価上昇を示しているのは、神奈川駅に属する処置群のみである(約1.00~1.43%上昇)。その他の中間駅に属する処置群は、人口密度が低く、高齢者の割合が高く、人口が減少している。主要都市までの時間距離は大幅に短縮されているが、それ以外の財貨消費に関連する効用が低いため、居住地として選択されなかった。

最後に、地価の上昇が各駅からの距離に依存しているかどうかを検討する。

品川駅に属する処置群は広く、50km以上のATTは有意にマイナスである。品川駅から50km以上の処置群の東京駅までの平均時間距離は131分である。この時間距離は、LCSを用いた名古屋駅から品川駅までの最短時間距離(40分)よりも長い。また、名古屋駅から品川駅までの最短距離は約100分となっている。この地域の土地需要は、名古屋地域に移動している可能性がある。

一方、名古屋駅から100km圏内の処置群では地価が上昇しているが、20km圏内では上昇幅が大きい。これは、LCSの間接的な効果としての公共的な都市開発や民間企業統合への期待が名古屋駅周辺では高くなっていることを示唆している。

中間駅の結果としては、神奈川県の駅から50km以内の処置群でのみ、地価が有意に上昇している。このことは、中間駅に1時間に1本しか列車が停まらない理由を説明することができる。

成果と提案

本研究では、2027年開業予定のLCSの便益が、建設決定発表直後の地価に資産化されているかどうかを調査し、首都圏までの時間距離が短縮された地域の住宅地価は、人口減少地域を除いて上昇していることがわかった。これは、情報公開直後に時間距離短縮の需要がある場合、便益が地価に資産化されることを示唆している。

本研究では、影響評価において、地理的実験を用いて場所を選択する場合でも、標本が空間的に集中している場合には、標本選択バイアスが発生する可能性があることが示された。また、得られた知見は、処置の開始時期を考慮せずに推定結果を解釈することの難しさも示している。

この記事は、下記の論文を要約したものです

Hiroshi Kanasugi, and Koichi Ushijima (2017) The Impact of a High-speed Railway on Residential Land Prices, Papers in Regional Science, 97(4), 1305-1336.

後記

- 因果効果を測る際には、結果の信頼性の高い(=仮定の少ない)手法から順に実行可能性を検討します。その結果、この論文ではDID with Matchingが最適だと判断しました。ちなみに、実務家が手法の検討する際には、Impact Evaluation in Practice – Second Edition(フリーでダウンロード可能)の第11章が参考になります。

- 余談ですが、この記事のもとになった論文は、掲載されたジャーナルにおける2018年のtop downloaded articleの一つとなりました。